Air bnb vs. Booking.com: confronto tra strategie di vendita

Studio sulla strategia tariffaria di Air bnb e Booking.com

Il fenomeno Airbnb sta dilagando sul web, la società ha decuplicato il suo valore che ora si attesta intorno ai 25 miliardi di dollari. Ho sempre pensato che ci sia sempre da imparare dai migliori, quindi mi sono detto perché non andare ad analizzare la strategia tariffaria di Air bnb e metterla con confronto con il leader di mercato Booking.com?

Air bnb vs Boooking.com: strategie di vendita a confronto

Ho fatto uno studio basato su osservazioni temporali dei prezzi medi di vendita per capire come si comportano i due portali in questione.

- Il portale Booking.com non ha bisogno di presentazioni, ad ogni modo su di esso convivono Hotel e Extra alberghiero in una classifica unica. Tramite appositi filtri è possibile selezionare quale categoria di hotel o di extra alberghiero si preferisce.

- Il portale Airbnb.com invece è nettamente sbilanciato verso l’Extra alberghiero, ovviamente qualche hotel è presente lo stesso, ma sono davvero pochi e non influiscono sui risultati in modo significativo.

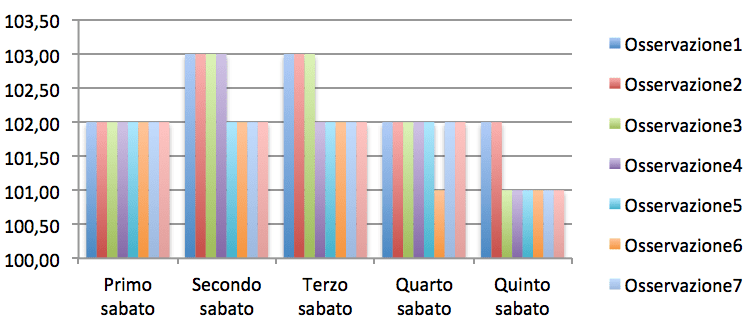

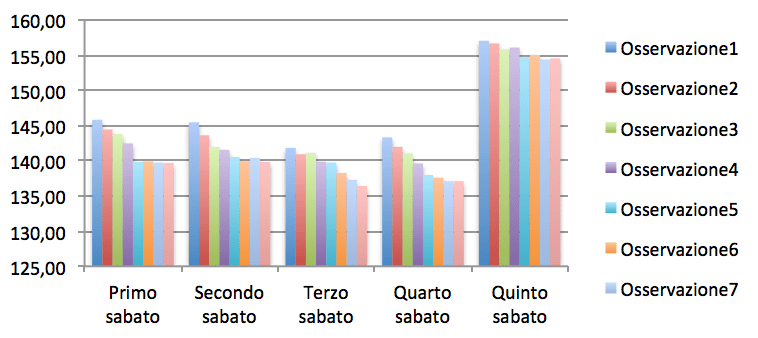

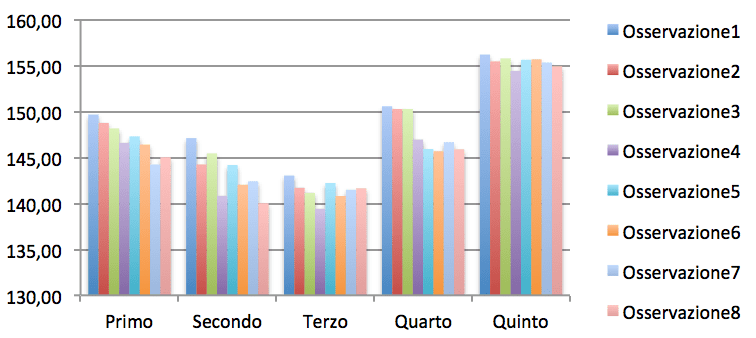

Per fare questo studio ho preso una data a caso sulla destinazione più in mostra in Italia in questo periodo. Milano Expo e i suoi sabati di Agosto 2015 ricreando un Airbnb case study e un Booking.com case study per l’occorrenza.

Con cadenza regolare sono andato a estrapolare a mano le tariffe medie delle strutture listate sui due portali e le ho raccolte su un file excel liberamente scaricabile e utilizzabile (a patto di citare la fonte).

Risultati del confronto tra le strategia di vendita di Air bnb e Booking

I risultati ottenuti sono in parte sorprendenti e in parte prevedibili. La cosa interessante è che attraverso uno stesso studio ho potuto trarre importanti conclusioni sia per quanto riguarda il confronto strategico e tariffario dei due portali, sia sotto il profilo prettamente tecnico e in ottica di Revenue Management delle strutture pubblicate su Booking.com.

Le conclusioni sotto il profilo del Revenue Management saranno spiegate in un articolo separato prossimamente poiché ci sarà molto da discutere sulla strategia orientata al progressivo ribasso tariffario all’avvicinarsi della data dei revenue manager milanesi.

L’approccio di AirBnb e quello di Booking

I risultati ottenuti da questo studio parlano chiaro ed evidenziano come le tariffe di Air bnb siano basse e fisse. Vi ricordate la pubblicità della Conad?

Si avete capito bene, basse e fisse. In pratica la nostra simpaticissima “Zia Pina” che gestisce il suo appartamento in centro a Milano imposta una tariffa, magari elaborata con uno di questi metodi e lascia quella tariffa. Se riceve la prenotazione bene, se no Amen! Andrà a fare la spesa tranquilla (al Conad) come ha sempre fatto. 😉

Le tariffe su Booking.com invece sono più alte e molto più variabili. Ho separato i dati delle strutture alberghiere da quelli dell’extra-alberghiero per rendere più confrontabili possibili i dati. In ogni caso anche l’Extra alberghiero di booking.com fa prezzi dinamici e in media più alti di quelli di Airbnb.com.

Dai grafici si vede chiaramente come la tariffa media della destinazione Milano Expo nei sabati di Agosto su Airbnb sia sostanzialmente fissa. La tariffa media degli hotel e dell’Extra su Booking.com invece varia in modo significativo. Possiamo evincere che i prezzi alla vecchia maniera “Zia Pina” style di Airbnb siano bassi e fissi e quelli delle strutture di Booking.com siano dinamici e variabili. Se tu fossi un cliente quale strategia preferiresti?

Il file con tutti i dati dello studio utile per rifare l’esperimento su altre date e altre destinazioni è qui.

Riflessioni da “mettere in cantiere”

La conclusione era forse scontata (?!) ma non tutti i professionisti del settore ne erano convinti, ad ogni modo questo scenario apre alcune questioni importanti in ottica di “opportunità” di Revenue Management. La domanda da cui è nato lo studio è stata questa: “Gestione tariffaria da professionista di revenue Vs gestione tariffaria zia Pina. Ora pensate come cliente. Quale preferite?”

La risposta alla domanda è ancora in sospeso ovviamente, ma alla luce dello studio sopra riportato e in relazione ai dati di vendita durante il periodo Expo che vedono Airbnb fare un +295% e gli hotel un +25%, qualche riflessione si dovrebbe cominciare a fare.

La domanda successiva a cui rispondere sarà: “Airbnb sta travasando prenotazioni dagli hotel e dalle OTA”?

Ciao,

articolo interessantissimo.

Vorrei chiedere se esiste qualche statistica per gli strumenti utilizzati da albergatori o proprietari della categoria extra hotel in merito alla gestione della disponibilità degli allotment.

Ovviamente sarebbe utile sapere come tali strumenti interagiscono con le piattaforme di classiche di booking (Booking.com, Trivago, Venere, ecc…) e social network (oltre ai classici, ormai anche Google, per alcuni hotel permette la prenotazione diretta).

Grazie

Giuseppe

Ciao Giuseppe!

Mi fa piacere che abbia trovato l’articolo interessantissimo!

Non sono sicuro di aver compreso bene la domanda, la disponibilità degli allotment viene formalizzata in fase contrattuale. Di solito gli Extra non hanno allotment presso le OTA.

Se invece di allotment intendevi inventory (l’inventario di camere in vendita) allora ci sono diverse aziende che vendono programmi che si chiamano channel manager. In pratica mettono in contatto il gestionale dell’hotel con i portali web. Portali web che stanno crescendo sempre più, oggi tra le nuove OTA abbiamo anche Tripadvisor e Google hotel finder. Prossimamente anche Amazon e Kayak.

Spero di aver risposto!

In ogni caso chiedi pure,a presto!

Ciao Edoardo,

per extra alberghiero mi riferivo proprio a ciò che hai scritto nell’articolo con Extra Hotel.

Si comportano davvero allo stesso modo Hotel ed Extra Hotel?

Non vorrei aver capito male io, cosa probabile in quanto mi sto avvicinando ora a questi temi, ma si parla di categorie diverse. Giusto?

Ciao Giuseppe,

l’incomprensione nasce dalla parola “allotment”: gli allotment sono accordi che vincolano la struttura a concedere un numero di camere prefissato alla vendita. Per capirsi un hotel o un Extra potrebbero essere presenti su OTA ma non avere nessun contratto di allotment. Su booking per esempio per essere tra i preferiti richiedono allotment e una commissione più alta. Di solito gli Extra non hanno allortment poichè hanno pochissime camere a disposizione. Nella maggioranza dei casi sono gli hotel ad avere allotment.

Per tornare all’ultima domanda, gli hotel e gli extra presenti su booking utilizzano strategie tariffarie vagamente simili, anche se non uguali. La grossa differenza la si nota tra i due portali in questione. Airbnb non fa prezzi variabili, booking li fa.

Grazie per aver scritto e non esitare se hai altre domande!

Salve , il problema è quando tutto il mercato non segue la filosofia “zia Pina” …